- 文章正文

- 我要评论(0)

互联网保险理财:养老保障产品超9成

来源: 新浪财经综合 2018-06-07 16:05保险理财作为稳健类产品来说,和银行理财有很多相似之处,比如大多数是定期产品,期限多在1年以内,风险不是很高,收益率也都差不多。

来源:融360原创

保险理财作为稳健类产品来说,和银行理财有很多相似之处,比如大多数是定期产品,期限多在1年以内,风险不是很高,收益率也都差不多。不过相对于银行理财来说,保险理财有一个很大的优势,那就是第一次购买无需在银行网点面签,目前在各大互联网理财平台都可以很方便地买到。

说到保险理财,前几年最火的要算万能险了,不仅期限短、收益高、购买方便,而且还有保底收益率,在市场利率下滑的背景下收益率依然非常坚挺,普遍超过银行理财,2015-2016年期间很多万能险的收益率都高达6%、7%。

但是由于万能险市场扩张太快,发行方大多是一些中小型保险公司,为了达到弯道超车的目的大肆发行中短期且高收益的万能险,市场积聚了很大的风险。

因此2016-2017年之间,保监会连下监管政策,对保险理财市场进行全面整治,包括一年期以内中短存续期产品被叫停,大部分产品期限需在5年以上,年金险不得附加万能险,并且5年内不得返还等。

那么,经过整治之后的保险理财市场目前是什么状况?目前银行代销的保险理财以长期年金险为主,期限基本都在5年以上,不过与银行渠道相比,投资者更青睐互联网理财平台的保险理财。

在这种背景之下,融360理财分析师对互联网保险理财产品进行全面调研,调研平台为目前主流的四大互联网理财平台——微信理财通、支付宝财富、京东金融、微众银行。

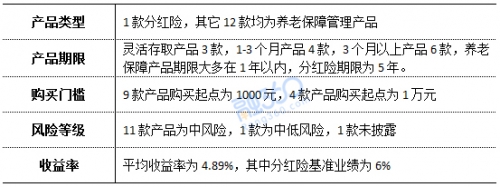

一、微信理财通

微信理财通的保险理财产品被划分在“稳健理财”的“保险产品”中,平台显示保险产品分为四类:养老保障产品、万能险、投连险、分红险。

理财通在售的保险理财产品共13款,是四大互联网理财平台在售产品最多的平台。

养老保障管理产品比较简单,要么活期要么定期,定期产品一般可以设置为续购。融360理财分析师要着重说一下分红险。

分红险的年化业绩基准收益率为6%,犹豫期为10天,犹豫期内可以免费退保,锁定期5年,其中25%的资金在锁定期内不可提前赎回,75%的资金在锁定期内可以保单贷款的形式取出,贷款利率与保单利率相同,所以也就意味着,提前支取的资金收益率为0。

由于万能险、投连险、分红险存续期被严重拉长,基本都在5年期以上,而提前退保会产生较大损失,但是互联网理财平台以保单贷款的形式允许投资者提前支取,极大提高了产品的流动性。

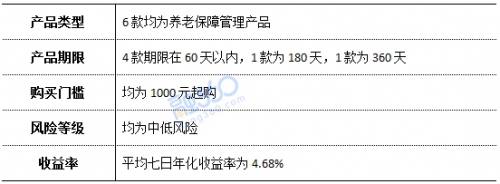

二、支付宝财富

支付宝财富里的保险理财被划分在“定期”产品中,里面有7款产品,除了1款产品为券商集合资产管理计划之外,其余的6款均为保险产品。

支付宝财富里的保险理财形式较为简单,均为养老保障管理产品,风格统一。

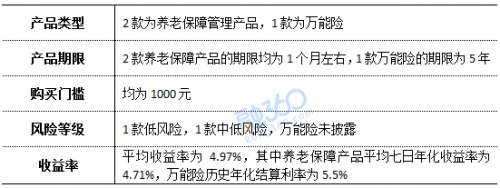

三、京东金融

京东金融的保险理财被划分在“定期理财”里面,共有3款保险理财产品。

京东金融的这款万能险与微信理财通的分红险较为类似,期限都是5年,预期收益率为5.5%,要略低于理财通的分红险,不过万能险有保底3%的收益率,虽然未披露风险等级,但风险是比较低的。

这款万能险的犹豫期是15天,在此期间可以免费退保,持有满90天之后可以保单贷款的形式提前赎回,贷款利率与产品收益率相同,所以等于是提前支取收益率为0。

如果直接退保的话,第一保单年度至第五保单年度的退保费用比例分别为5%、4%、3%、2%、1%,虽然退保费用不是很高,但是也会产生亏损,所以最好以保单贷款的形式提前支取。

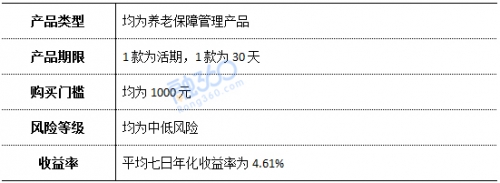

四、微众银行

微众银行的保险理财被划分在“短期+”和“定期+”两个渠道,其中短期+中是活期产品,一共有2款保险理财产品。

综合统计,微信理财通、支付宝财富、京东金融、微众银行这四大互联网理财平台的保险理财产品共有24款,融360理财分析师从中得出以下六个结论:

一、养老保障管理产品占比超过9成

在全部24款保险理财产品中,有22款为养老保障管理产品,占比超过9成,已经成互联网保险理财的主流产品,而前几年风光无限的万能险几近消失。

养老保障管理产品不是任何保险公司都可以发售的,只有专业养老保险公司具备资格,包括新华养老、平安养老、太平养老、国寿养老、长江养老、泰康养老、安邦养老、中国人民养老保险公司等。

二、产品以短期为主

全部24款产品中共有15款产品的期限在3个月以内,其中有4款为活期产品。养老保障管理产品的期限大多在1年以内,最长也就1年左右,不过分红险、万能险的期限往往在5年以上。

三、购买门槛较低

全部24款产品中只有4款产品的购买起点为1万元,其余20款产品的购买起点均为1000元,门槛较低。

四、风险可控

微信理财通上的保险理财风险以“中风险”为主,其它互联网理财平台的保险理财风险以“低风险或中低风险”为主。

但融360理财分析师认为,保险理财的风险等级划分没有银行理财那样严格,所以不同平台的产品风险等级可比性不是特别高。

五、平均收益率在4.5%-5%之间

微信理财通、支付宝财富、京东金融、微众银行保险理财产品的平均收益率分别为4.89%、4.68%、4.97%、4.61%。其中活期产品的收益率要略高于货币基金,定期产品收益率与银行理财收益率较为接近。

不过大部分产品的收益率都是“七日年化收益率”,也就是过去七天的平均收益率,跟货币基金一样,七日年化收益率是每天波动的,只代表过去的收益,不能预知未来的收益,如果未来市场利率发生较大变动,理财产品的收益率也会随之波动。而银行理财的收益率目前大多指的是“预期收益率”,大部分情况下都能达到。

六、保险功能被剔除,只剩理财功能

以前的保险理财兼具保险与理财功能,但是目前的互联网保险理财产品基本上都剔除了保险功能,只剩理财功能,分红险和万能险属于人寿保险,持有人身故之后受益人默认为法定继承人,但实际上其它理财产品也兼具这个功能。

融360理财分析师认为,总体来看,保险理财的购买门槛较低且风险可控,购买便捷度较高,期限较为丰富,比较适合稳健类投资者以及习惯在互联网渠道购买理财的年轻人。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 数数难产的保险老总:渤海人寿总经理已空缺12个月 (2018-06-06)

- 中国互金协会互联网金融统一身份核验平台试运行 (2018-06-06)

- 央行:有效防控互联网金融领域风险 (2018-06-06)

- 保险偿付能力监管升级 企业“做手脚”将付出大代价 (2018-06-05)

- 银保监会拟推保险实名 (2018-06-05)

- 李克强:让“互联网+”更多惠及重点民生领域 (2018-06-05)

- 理财产品转型 投资者用脚投票? (2018-06-01)

- 银保监会1号保险监管函:华海财险因产品违规遭罚 (2018-06-01)

已有0条评论